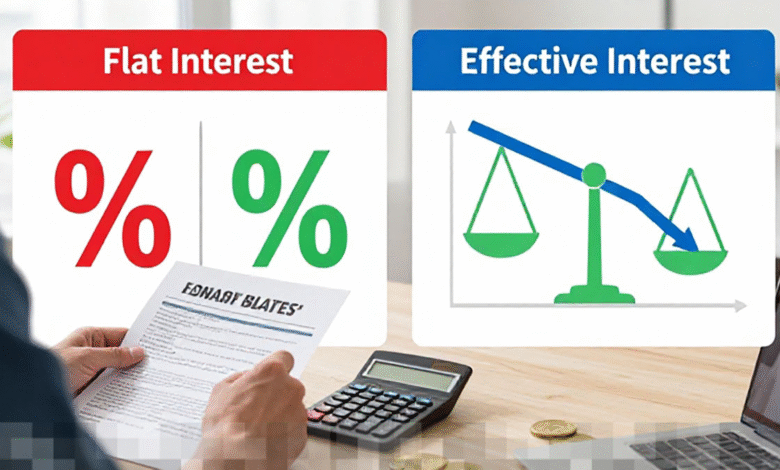

Dalam dunia keuangan, pengambilan keputusan yang bijak sangat penting, terutama saat Anda memutuskan untuk mengajukan pinjaman. Salah satu aspek yang sering kali menjadi sumber kebingungan adalah perbedaan antara bunga pinjaman efektif dan bunga flat. Memahami kedua jenis bunga ini tidak hanya membantu Anda menghindari kerugian finansial, tetapi juga memastikan bahwa Anda dapat merencanakan keuangan Anda dengan lebih baik. Artikel ini akan membahas secara mendalam mengenai perhitungan bunga pinjaman efektif dan flat, serta memberikan panduan praktis yang dapat Anda terapkan.

Pengenalan Bunga Pinjaman

Saat Anda mengajukan pinjaman, lembaga keuangan akan menerapkan bunga yang akan memengaruhi total pembayaran Anda. Memahami jenis-jenis bunga ini sangat penting agar Anda tidak terjebak dalam kesalahan perhitungan yang dapat berdampak buruk pada kondisi keuangan Anda.

Apa itu Bunga Flat?

Bunga flat adalah metode perhitungan bunga yang tetap berdasarkan jumlah pokok pinjaman awal, tanpa mempertimbangkan pelunasan yang telah dilakukan. Sebagai contoh, jika Anda meminjam Rp10 juta dengan bunga 10% per tahun selama satu tahun, maka bunga yang harus dibayarkan adalah 10% dari Rp10 juta, yaitu Rp1 juta. Jumlah ini kemudian dibagi rata selama 12 bulan, yang menghasilkan cicilan bulanan sekitar Rp83.333 ditambah dengan cicilan pokok.

- Kelebihan Bunga Flat:

- Mudah dihitung dan dipahami.

- Cicilan bulanan tetap, memudahkan perencanaan keuangan.

- Kekurangan Bunga Flat:

- Total bunga cenderung lebih tinggi dibandingkan dengan bunga efektif, terutama untuk jangka waktu pinjaman yang panjang.

- Tidak mencerminkan beban bunga yang sebenarnya setelah pelunasan sebagian.

Apa itu Bunga Efektif?

Bunga efektif, di sisi lain, menghitung bunga berdasarkan sisa pokok pinjaman setiap kali Anda melakukan pembayaran. Hal ini berarti semakin banyak cicilan pokok yang dilunasi, semakin kecil bunga yang harus dibayar di bulan berikutnya. Misalnya, untuk pinjaman Rp10 juta dengan bunga efektif 10% per tahun selama 12 bulan, bunga bulan pertama dihitung dari Rp10 juta. Setelah membayar sebagian pokok, bunga bulan kedua dihitung dari sisa pokok yang ada, dan seterusnya.

- Kelebihan Bunga Efektif:

- Total bunga yang dibayarkan lebih akurat dan biasanya lebih rendah dibandingkan bunga flat.

- Membantu memberikan gambaran yang lebih realistis tentang beban bunga yang sebenarnya.

- Kekurangan Bunga Efektif:

- Perhitungan lebih rumit dibandingkan bunga flat.

- Cicilan bulanan dapat bervariasi jika menggunakan metode anuitas.

Perbandingan Bunga Flat dan Efektif

Mengetahui perbedaan antara bunga flat dan bunga efektif sangat penting untuk pengambilan keputusan yang tepat. Berikut adalah perbandingan kedua jenis bunga ini:

Cara Menghitung Bunga Pinjaman

Agar Anda tidak mengalami kerugian finansial dalam pengajuan pinjaman, ada beberapa langkah yang dapat diambil untuk memastikan Anda memilih jenis bunga yang tepat:

- Cek jenis bunga sebelum meminjam: Pastikan Anda mengetahui apakah lembaga keuangan yang Anda pilih menerapkan bunga flat atau bunga efektif.

- Gunakan kalkulator pinjaman: Banyak bank dan lembaga keuangan menyediakan simulasi cicilan yang dapat membantu Anda memperkirakan total pembayaran bunga.

- Perhatikan jangka waktu pinjaman: Pinjaman jangka panjang dengan bunga flat dapat mengakibatkan biaya yang lebih tinggi dibandingkan dengan bunga efektif.

- Hitung total cicilan: Jangan hanya fokus pada cicilan bulanan; perhatikan total pembayaran antara pokok dan bunga.

- Bandingkan beberapa penawaran: Terkadang, bunga flat terlihat lebih rendah, tetapi total pembayaran akhir bisa lebih besar dibandingkan dengan pinjaman bunga efektif dari lembaga lain.

Tips Praktis Dalam Memilih Jenis Bunga Pinjaman

Berikut adalah beberapa tips yang dapat membantu Anda dalam memilih jenis bunga pinjaman yang tepat:

- Untuk pinjaman jangka pendek, bunga flat seringkali lebih mudah dikelola dan dipahami.

- Untuk pinjaman jangka panjang, bunga efektif umumnya lebih menguntungkan dan dapat mengurangi total beban bunga.

- Selalu catat sisa pokok dan jumlah bunga yang sudah dibayarkan agar Anda dapat memantau kondisi keuangan secara lebih baik.

- Jangan ragu untuk berkonsultasi dengan penasihat keuangan jika Anda merasa bingung dalam memilih jenis pinjaman.

- Teruslah memperbarui pengetahuan Anda mengenai produk pinjaman yang tersedia di pasaran.

Dengan memahami perbedaan antara bunga pinjaman efektif dan flat serta cara menghitungnya, Anda dapat membuat keputusan yang lebih cerdas dan terinformasi saat mengajukan pinjaman. Ini akan membantu Anda menghindari potensi kerugian finansial dan menjaga kesehatan keuangan Anda.